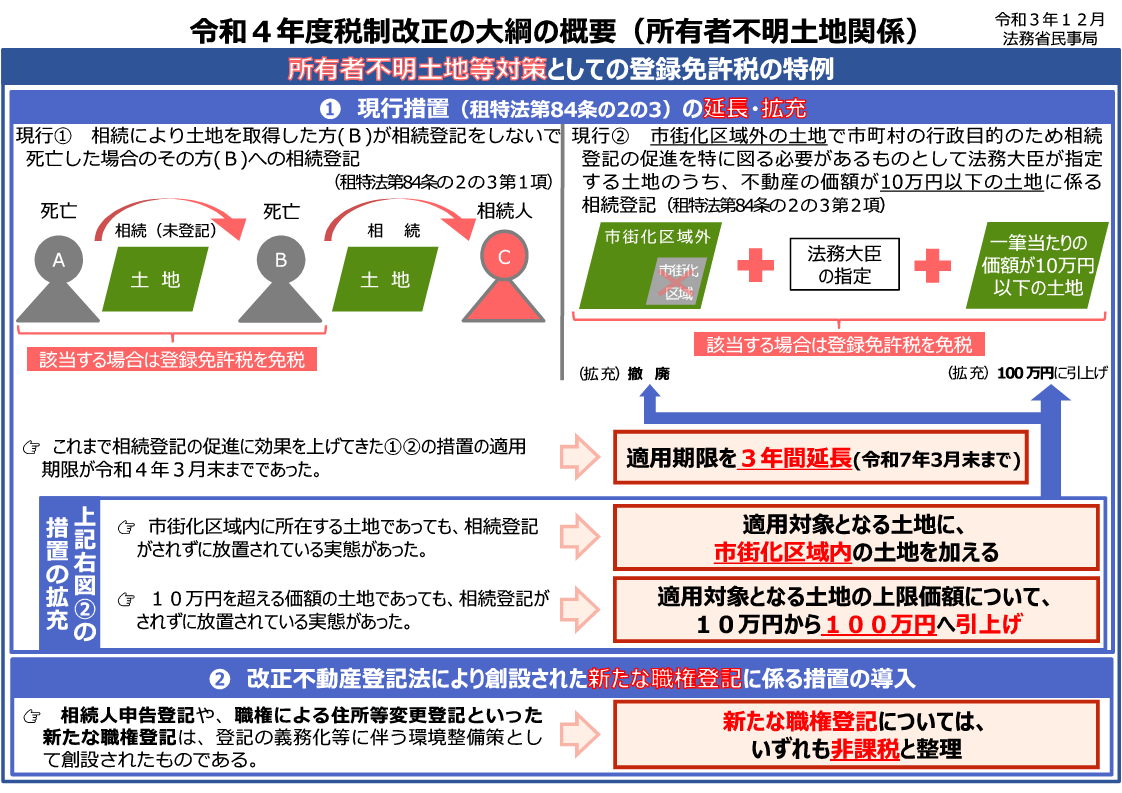

所有者不明土地等対策のための特例措置として、現在(~令和4年3月31日)、 市街化区域外の土地で法務大臣が指定する土地のうち、一筆の土地の不動産の価額(固定資産評価額)が10万円以下のもの(所有権の持分の取得の場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。)については、その相続登記及び相続人に対する遺贈による所有権移転登記ついての登録免許税が免税となっています(租特法第84条の2の3第2項)が、

令和3年12月24日に閣議決定した令和4年度税制改正大綱において、この特例措置が令和7年3月31日までの3年間延長されるとともに、

- 適用対象となる土地の範囲に市街化区域内に所在する土地を加え、

- 適用対象となる土地の価額の上限を100万円に引き上げ

られることになっています。

会期中の第208回通常国会に所得税法等の一部を改正する法律案が提出され、現在審議がなされています。

当事務所の業務

相続登記(相続による不動産の名義変更)

相続登記(不動産の名義変更・家の名義変更・土地の名義変更)は、柳川市の渡辺和也司法書士事務所にお任せください。

wk-office.com