贈与税の申告

贈与税は、1人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額(1年間に2人以上の人から贈与を受けた場合又は同じ人から2回以上にわたり贈与を受けた場合には、それらの贈与を受けた財産の価額の合計額)から基礎控除額の110万円を差し引いた残りの額に対してかかります。

相続時精算課税の制度を選択した場合は、選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額(前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。)を控除した残額に対して贈与税がかかります。

贈与税がかかる場合及び相続時精算課税を適用する場合には、贈与を受けた人が贈与により財産を取得した年の翌年2月1日から3月15日の間に申告と納税をする必要があります。

なお、相続時精算課税の制度を選択しようとする受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告期間)に「相続時精算課税選択届出書」及び一定の書類を贈与税の申告書に添付して所轄税務署へ提出しなければなりません。

契約日の重要性

この贈与税の申告や相続時精算課税選択届出の場合のように、いつ贈与(契約)したか(上記下線部参照。)が重要となり、贈与した日(契約日)を何らかの方法で明確にしておかなければならない場面があります。

贈与契約は口頭でも成立しますが、契約書として書面に残すとともに、契約日を第三者(税務署等)に証明することができるようにしておいた方が安心です。

当時者間では、例えば「遡って前年に契約した(作成した)ことにしておこう。」ということもできてしまうので、そのように疑われないようにすることが必要になるからです。

日付を明確にするには

公証役場において契約書を公正証書で作成するという方法もありますが、その日に当該文書が存在していたということのみを証明することができる制度(注意:公正証書のように文書の成立について真正であるとの推定(形式的証明力)が働くものではありません。)があります。それが「確定日付」です。

公証役場で付与を受けることがよく知られていますが、法務局でも付与を受けることができます。

法務局は、公証役場よりも数が多く、比較的にご自宅や職場のお近くにあると思います。

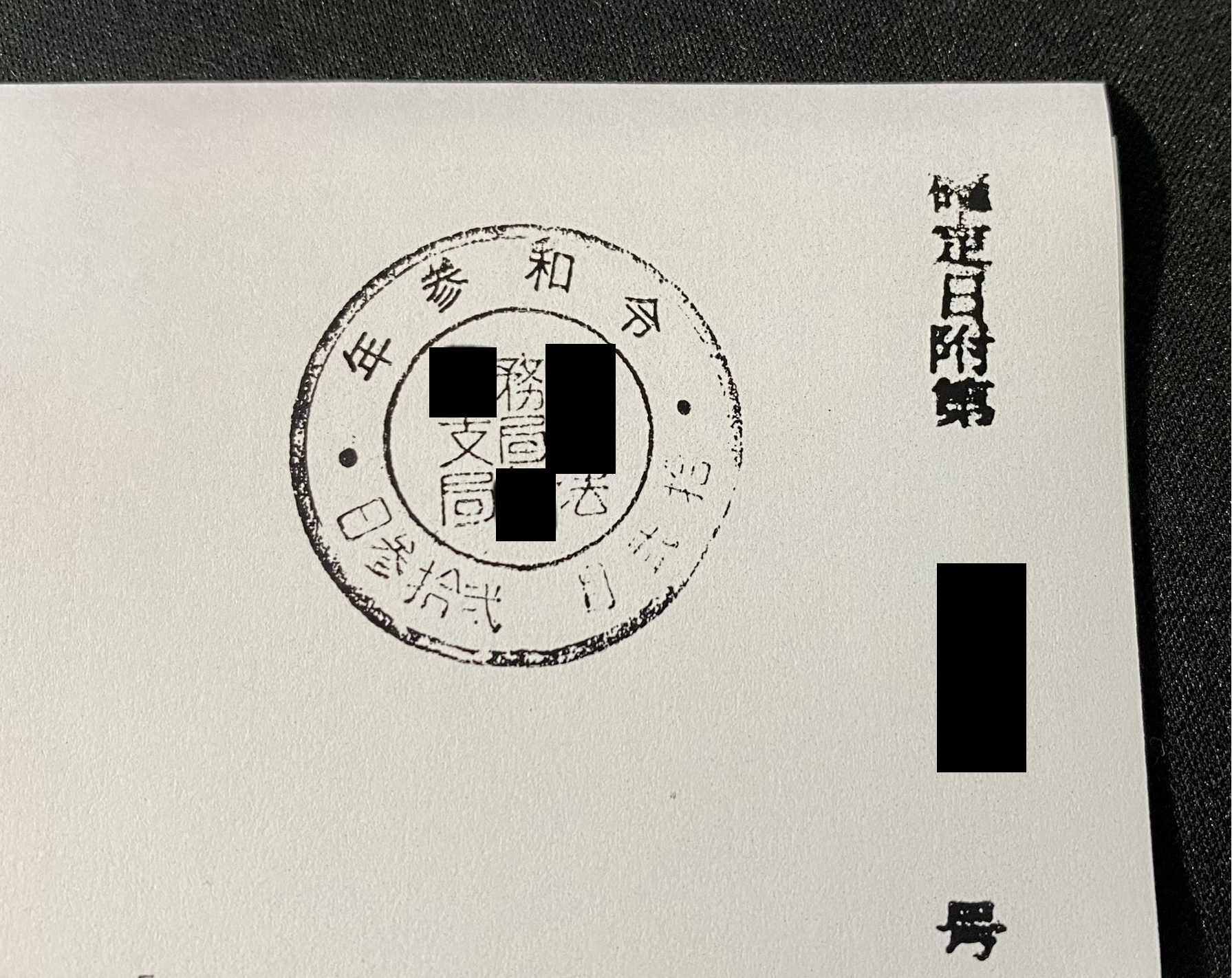

確定日付の手続(法務局の場合)

贈与契約等の私書証書と確定日付付与請求書を法務局に持って行き、収入印紙を証書1通につき700円分購入の上請求書に貼付して、不動産登記申請の受付に提出します。早ければ10分ほどで提出した証書に確定日付を付与してもらうことができ、手続が終了します。

確定日付の付与方法

私書証書には、日付のある印章が押捺され、その印章で法務局の帳簿と証書とに割印がなされます。また、証書が数紙からなる場合は、その印章で毎紙の綴目又は継目に契印がなされます。

(以下の写真はコピーです。原本には赤いスタンプで押されています。)

当事務所の業務